<발췌: 국세청 2021년 귀속 연말정산 세액계산 및 지급명세서 제출 방법안내(2021.10.27)>

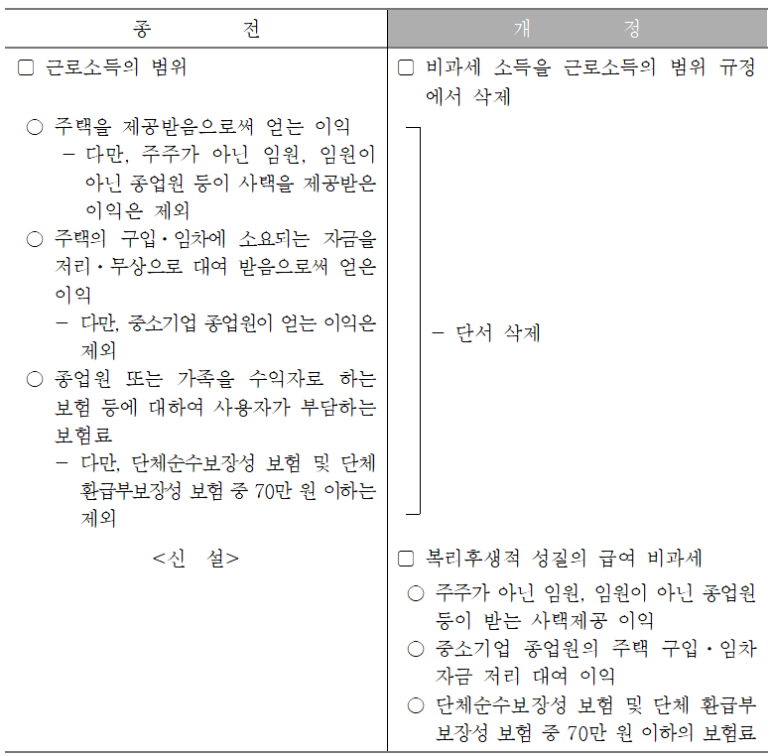

(1) 근로소득 과세 범위 규정 정비 및 복리후생적 급여의 비과세 근거 마련

(소득세법 제12조, 같은 법 시행령 제17의4조 신설, 제38조)

<개정이유> 근로소득 범위 및 복리후생적 성질 비과세 급여 명확화

<적용시기> 2021.1.1.일 이후 발생하는 소득 분부터 적용

(2) 위원회 위원이 받는 수당의 과세기준 정비

(소득세법 제12조, 같은 법 시행령 제12조)

<개정이유> 위원회의 위원이 받는 수당의 소득구분 합리화

|

종 전

|

개 정

|

|

▢근로소득이 비과세되는 실비변상적 급여의 범위

|

▢위원이 받는 수당의 과세 기준 정비

|

|

○법령⋅조례에 의한 위원회 등의 보수를 받지 아니하는 위원이 받는 수당

|

<삭 제>

-기타소득으로 보되, 비과세 기타소득으로 규정

|

<적용시기> 2021.1.1. 이후 발생하는 소득 분부터 적용

(3) 거주자인 외국인 근로자에 대해 주택자금 소득공제 등 적용

(소득세법 제52조 제4항, 제5항, 조세특례제한법 제95조의2)

<개정이유> 무주택 외국인 근로자의 주거 안정 지원

|

종 전

|

개 정

|

|

▢주택자금 소득공제 등* 적용 대상

*❶주택임차자금 소득공제, ❷장기주택저당차입금 이자 지급액 소득공제, ❸월세세액공제

|

▢외국인 근로자도 적용대상에 추가

|

|

○근로소득이 있는 무주택(❷의 경우 1주택자 포함) 세대주

*세대주가 공제를 받지 않는 경우 세대원 적용

<추 가>

|

○(좌 동)

○무주택(❷의 경우 1주택자 포함) 외국인 근로자*도 포함

*ⅰ) 「출입국관리법」에 따라 등록한 외국인 또는 「재외동포법」에 따라 등록한 외국국적동포로서,

ⅱ)해당 외국인의 배우자, 생계를 같이 하는 직계존비속 등이 주택자금 공제를 받지 않은 경우

|

<적용시기> 2021.1.1. 이후 주택임차자금 원리금 상환액⋅장기주택저당차입금 이자액⋅월세액을 지급하는 분부터 적용

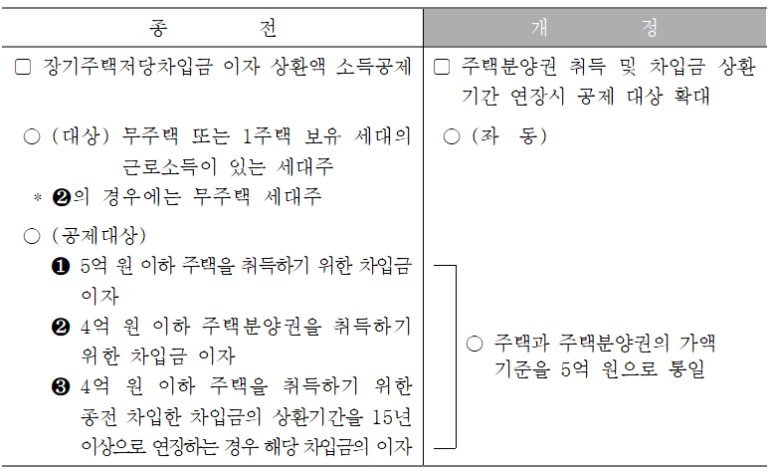

(4) 장기주택저당차입금 이자상환액 소득공제 대상 확대

(소득세법 제52조 제5항, 같은 법 시행령 제112호 제10항)

<개정이유> 서민⋅중산층의 주택 마련 부담 완화

<적용시기> (❷ 분양권 취득) 2021.1.1. 이후 차입하는 분부터 적용

(❸ 차입금 연장) 2021.2.17. 이후 상환기간을 연장하는 분부터 적용

(5) 소득세 최고세율 조정(소득세법 제55조 제1항)

<개정이유> 과세형평 제고 및 소득재분배 기능 강화

<적용시기> 2021.1.1. 이후 발생하는 소득분부터 적용

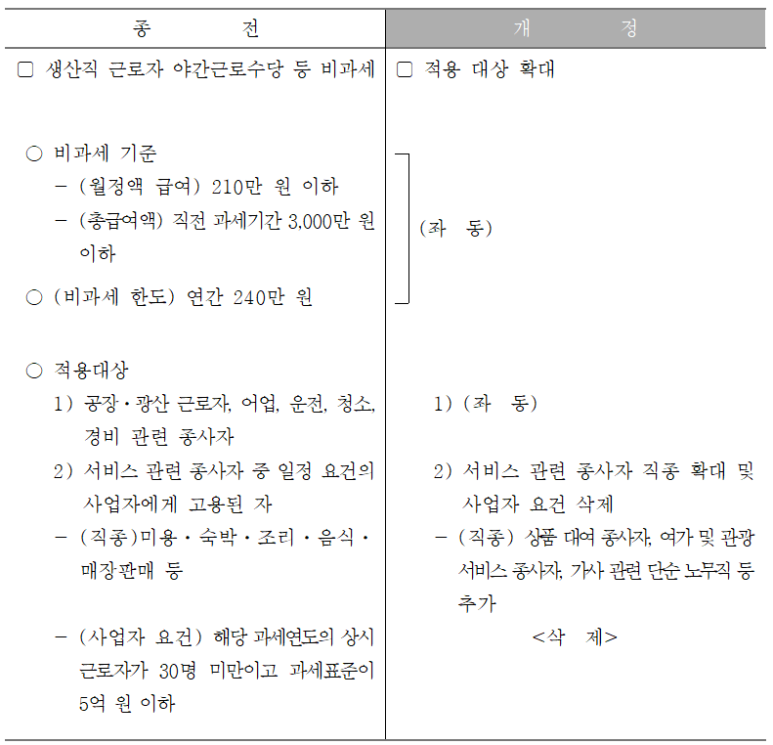

(6) 야간근로수당 등이 비과세되는 생산직근로자 범위 확대

(소득세법 시행령 제17조)

<개정이유> 저소득 근로자 지원 강화

<적용시기> 2021.2.17. 속하는 과세기간의 소득분부터 적용

(7) 공무원 포상금에 대한 과세 기준 마련

(소득세법 시행령 제17조의4 신설, 제12조, 제18조, 제38조)

<개정이유> 직무관련성에 따라 공무원 포상금의 소득구분 합리화

|

종 전

|

개 정

|

|

▢근로소득의 범위

○기밀비 등으로서 업무를 위하여 사용한 것이 분명치 않은 급여

○종업원이 받는 공로금, 위로금, 학자금 등

○근로수당, 가족수당, 직무수당, 급식수당, 주택수당 등

○ 공무원에게 지급되는 직급보조비

<추 가>

|

▢공무원이 받는 포상금을 근로소득으로 구분

○(좌 동)

○국가⋅지자체 공무원이 공무 수행에 따라 받는 포상금(모범공무원 수당 포함)

|

|

▢복리후생적 급여 비과세

<신 설>

|

▢공무원 포상금 중 일부 비과세

○국가⋅지자체 공무원이 공무 수행에 따라 받는 포상금 중 연간 240만 원 이하의 금액

|

|

▢기타소득 비과세

○「모범공무원 규정」에 따른 모범공무원 수당

○법규의 준수 등을 위하여 신고⋅고발한 사람이 받는 포상금

<추 가>

○국가 또는 지자체로부터 받는 상금과 부상

|

▢기타소득 비과세 포상금 명확화

<삭 제>

○(좌 동)

○「공무원제안 규정」에 따라 채택제안으로 선발되어 받는 부상

○국가 또는 지자체로부터 받는 상금과 부상(공무원이 공무수행에 따라 받는 포상금 제외)

|

<적용시기> 2021.2.17. 속하는 과세기간의 소득분부터 적용

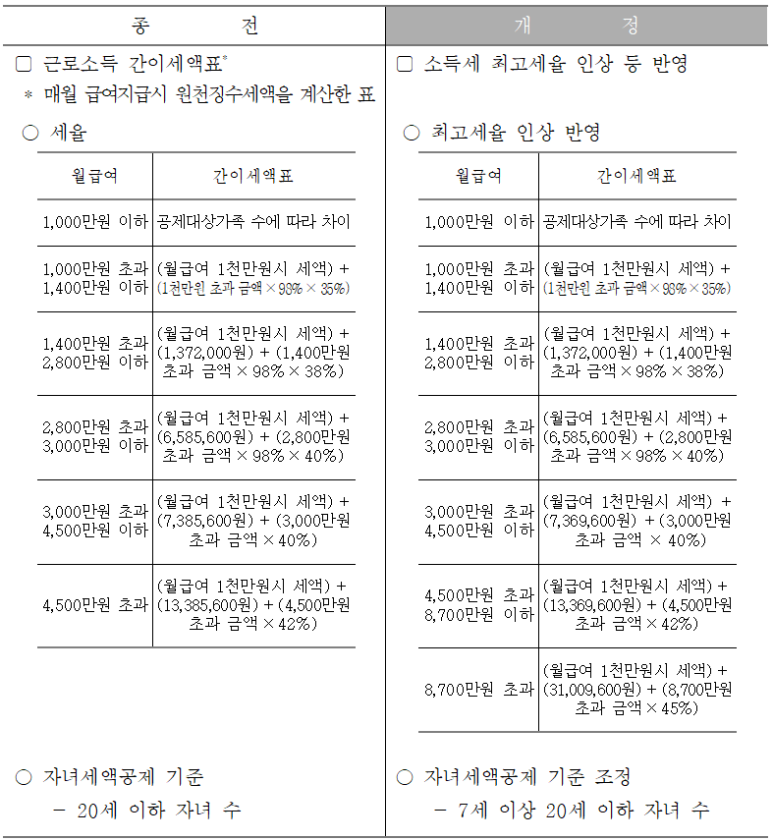

(8) 근로소득 간이세액표 조정

(소득세법 시행령 제194조 제1항 별표2)

<개정이유> 소득세 최고세율 인상, 자녀세액공제 적용 대상자 기준 변경 (7세 미만 제외, ’18년 법 개정사항) 반영

<적용시기> 2021.2.17. 이후 원천징수 하는 분부터 적용

(9) 월세세액공제 적용 대상 소득 요건 정비

(조세특례제한법 제95조의2, 제122조의3)

<개정이유> 월세 세액공제 적용 대상 합리화

|

종 전

|

개 정

|

|

▢월세액에 대한 세액공제

○(대상자) 무주택자 중 총급여액 7,000만 원 이하(종합소득금액 6,000만 원 이하)근로자 및 성실사업자, 성실신고 확인대상자

○(공제율)

-총급여액 5,500만 원 이하자

(종합소득금액 4,000만 원 이하자):월세액의 12%

- 총급여액 7,000만 원 이하자

(종합소득금액 6,000만 원 이하자):월세액의 10%

|

▢종합소득금액 기준 합리화

○(좌 동)

-4,000만 원 → 4,500만 원

- (좌 동)

|

|

○(월세액 한도) 750만 원

|

○(좌 동)

|

<적용시기> 2021.1.1. 이후 연말정산 또는 종합소득 과세표준을 신고하는 분부터 적용

(10) 엔젤투자 소득공제 적용기한 연장

(조세특례제한법 제16조)

<개정이유> 벤처기업에 대한 성장⋅동력 확보 및 일자리 창출 지원

|

종 전

|

개 정

|

|

▢엔젤투자 소득공제

* (공제율) 투자금액의 30∼100%

* (공제한도) 종합소득금액의 50%

|

▢적용기한 2년 연장

|

|

○(적용기한) 2020.12.31.

|

○(적용기한) 2022.12.31.

|

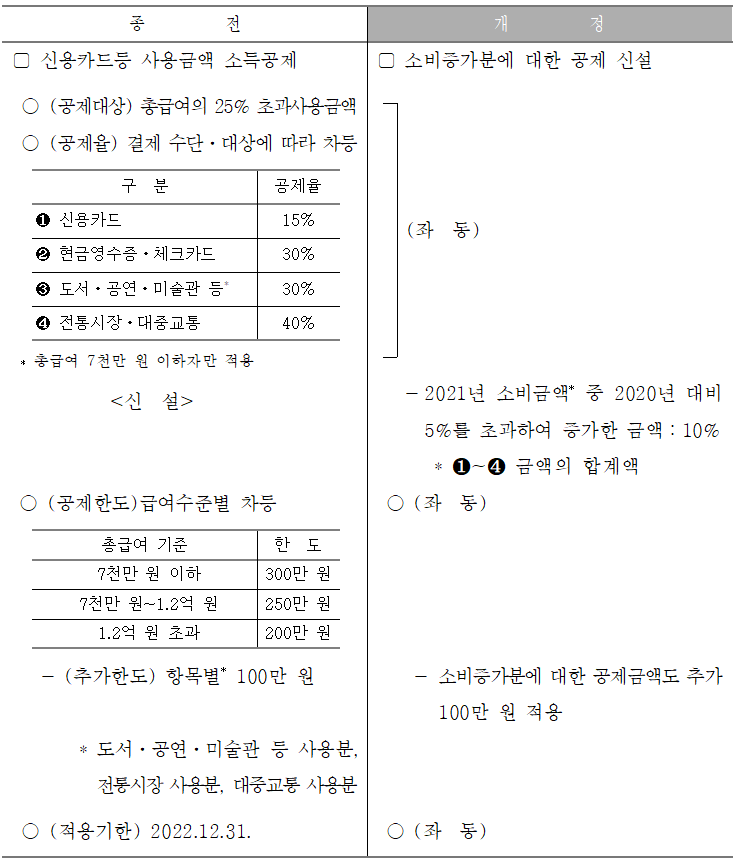

(11) 2021년 소비증가분에 대한 신용카드 추가 소득공제 신설

(조세특례제한법 제126조의2)

<개정이유> 소비 활성화 지원

<적용시기> 2021년 소득에 대해 연말정산하는 분부터 적용

(12) 신용카드 소득공제 적용시 소규모 단일사업자 기준 마련

(조세특례제한법 시행규칙 제52조의3)

<개정이유> 기재부-문체부 장관 협의로 정하고 있는 사항을 상향 입법으로 명확히 규정하여 납세자 이해도 제고

|

종 전

|

개 정

|

|

<신 설>

|

▢소규모 단일사업자*의 매출액 기준

* 별도 가맹분리가 없어도 해당 사업장 매출액 전액을 소득공제 대상 매출로 인정

① 도서⋅신문:3억원 이하

* 도서⋅신문 매출 비중이 90% 이상인 경우에 한정

② 공연⋅박물관⋅미술관:7,500만원 이하

|

<적용시기> 2021.1.1. 이후 개시하는 과세연도 분부터 적용

(13) 외국인 기술자에 대한 소득세 감면제도 재설계

(조세특례제한법 시행령 제16조)

<개정이유> 외국인 우수인재 국내 유입 유도

|

종 전

|

개 정

|

|

▢외국인 기술자 소득세 감면

○(대상) 외국인 기술자⋅연구원

|

▢인력요건은 강화하되, 취업기관 범위는 확대

○(대상) 외국인 기술자⋅연구원

|

|

-① & ②의 요건을 갖춘 자

①(인력요건) 연구원

②(취업기관) 외국인투자기업 R&D센터*

* 외국인 주식보유비율이 30%이상 등

|

-① & ②의 요건을 갖춘 자

①(인력요건 강화) 이공계 등 학사 이상 학위 + 외국과학기술 연구기관에서 5년 이상 근무*한 연구원

* 박사 학위 소지자의 경우 2년

②(취업기관 확대) 국내 기업 부설연구소⋅연구개발전담부서, 정부출연연구기관등

|

<적용시기> 2021.2.17. 이후 근로계약을 체결하는 경우부터 적용

2021년 귀속분부터 적용 예정인 세법 개정안

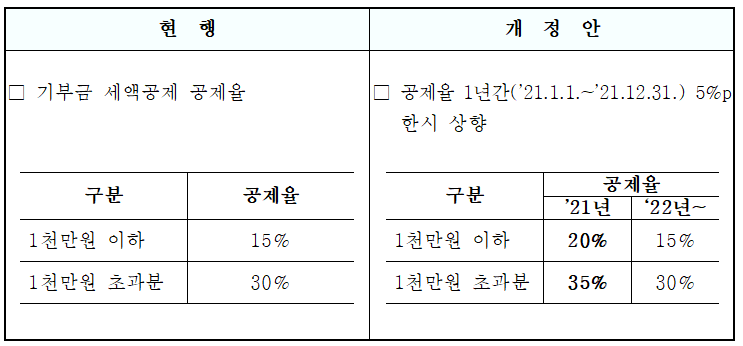

〇 기부금 세액공제 한시 확대(소득법 §59의4⑧ 신설)

<개정이유> 소외계층 지원을 통한 코로나19 극복 및 나눔문화 확산

<적용시기> '21.1.1. ~ ’21.12.31.에 기부하는 분에 한해 적용

#연말정산, #2021년, #2021년귀속, #2022년, #세법, #개정, #근로소득, #기부금, #신용카드, #공제, #자녀공제, #세액공제, #공제율, #국세청

'기타 > 회계' 카테고리의 다른 글

| 2022년(2021년귀속) 연말정산 일정표 및 내용요약 (0) | 2022.01.10 |

|---|---|

| 2022년(2021년 귀속) 근로소득 연말정산 <2편> - 소득공제 및 세액공제 항목 설명 (0) | 2021.12.22 |

| 연간 세무 일정표(신고, 납부 일정) (0) | 2021.11.30 |

| [재무제표] 5. 주석 (0) | 2021.10.08 |

| [재무제표] 4. 현금흐름표 (0) | 2021.10.08 |